「消費者金融は怖いけど、質屋なら昔ながらだし安心」

そう思っている方、実はとても多いです。最近はブランド品買取の店舗が増えて、質屋が身近になったこともあり、「ちょっとお金が足りないから、時計を質に入れよう」という若い方も増えています。

でも、ここで一つ、ほとんどの人が知らない事実があります。

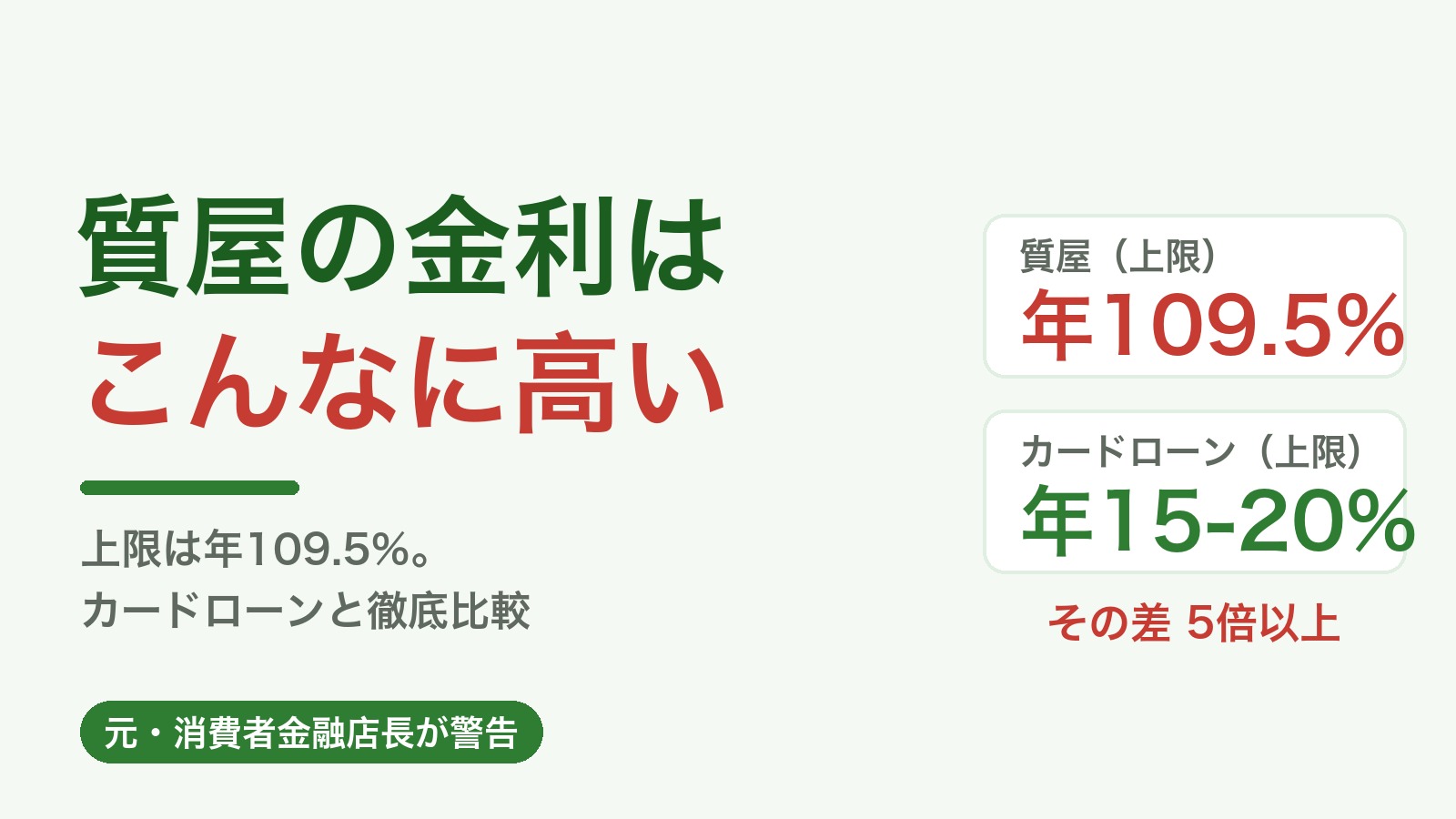

質屋の金利は、法律上「年109.5%」まで認められています。カードローンの上限(年15〜20%)の5倍以上です。

こんにちは。元・消費者金融の店長です。私たち貸金業界は、かつて「グレーゾーン金利」を厳しく批判され、法改正で金利を大きく下げた歴史があります。ところが質屋は、今も昔のままの高金利が合法。この「知られざる格差」を、両方の仕組みを知る立場から、フェアに解説します。

質屋を否定する記事ではありません。質屋にしかない良さも、ちゃんとお伝えします。ただ、金利を知らずに使うのと、知って選ぶのとでは大違い。損しない選び方を一緒に見ていきましょう。

まず結論:金利はここまで違う

| 質屋 | カードローン(消費者金融) | |

|---|---|---|

| 上限金利 | 年109.5%(月9%) | 年15〜20% |

| 根拠となる法律 | 質屋営業法 | 利息制限法・貸金業法 |

| 実際の相場 | 月3〜8%(年36〜96%) | 年3〜18% |

| 利息の計算 | 月単位(1日でも1ヶ月分) | 日割り |

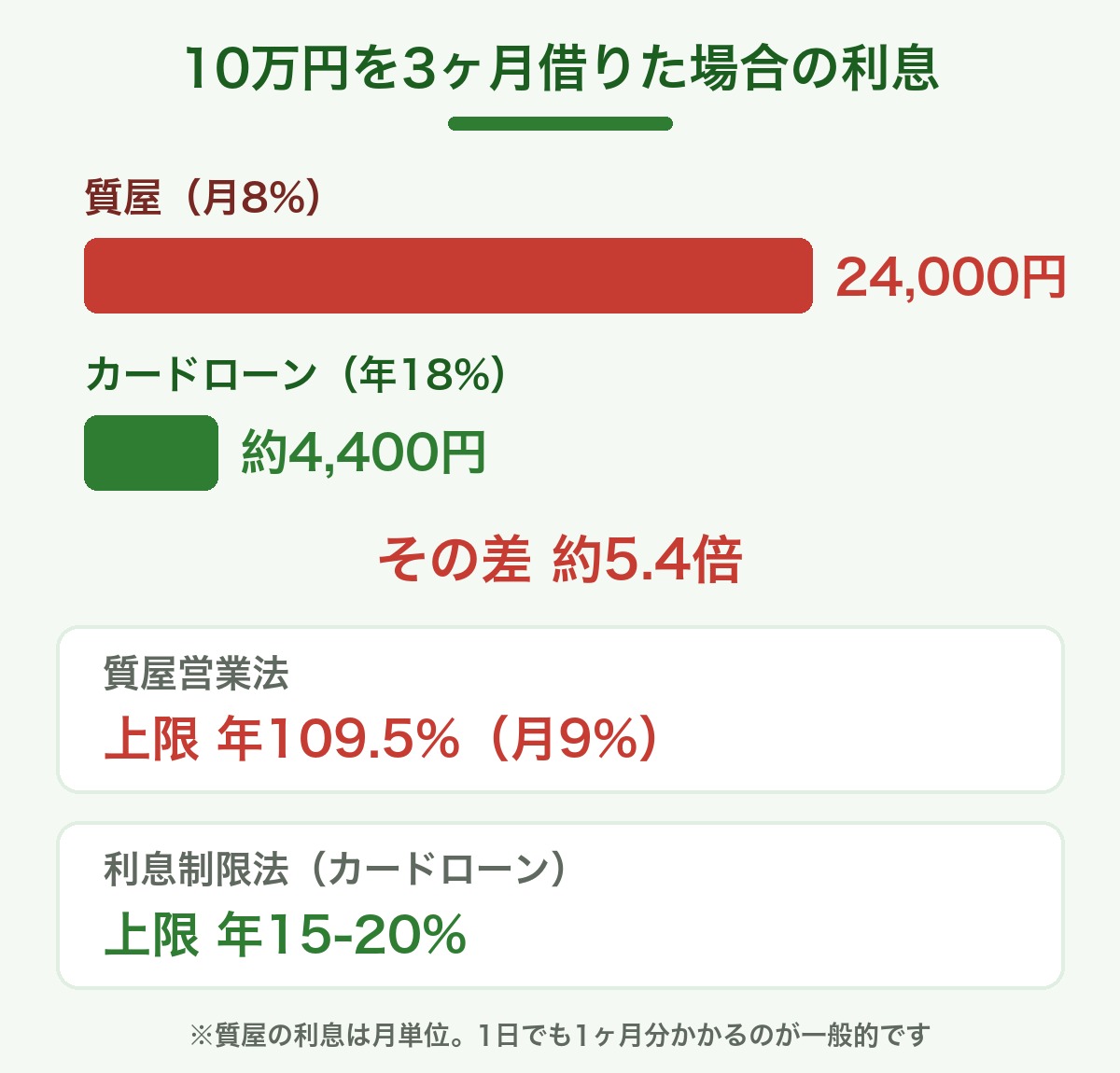

10万円を3ヶ月借りたら、利息はいくら?

- 質屋(月8%の場合):10万円 × 8% × 3ヶ月 = 利息 24,000円

- カードローン(年18%の場合):10万円 × 18% ÷ 365日 × 90日 = 利息 約4,400円

その差、約5.4倍。もし質屋が上限の月9%なら27,000円で、6倍を超えます。

質屋の金利は「店」と「金額」でこんなに違う

ひとくちに質屋といっても、実際の利率は店舗や貸付額によって大きく異なります。目安を整理すると、こんなイメージです。

| 借り方・店のタイプ | 月利の目安 | 年利に換算すると |

|---|---|---|

| 大手チェーン・高額融資(数十万円以上) | 月1〜3%程度 | 年12〜36% |

| 街の質屋・一般的な少額利用 | 月4〜8% | 年48〜96% |

| 法律上の上限 | 月9% | 年109.5% |

ポイントは2つあります。

ひとつは、同じ店でも貸付額が大きいほど利率が下がる傾向があること。1万円の質入れと100万円の質入れでは、適用される月利がまるで違います。少額ほど割高になる構造です。

もうひとつは、「安い店」でも月5%前後(質屋の世界では「5分」と言います)は珍しくないということ。月5%と聞くと安く感じるかもしれませんが、年に直せば60%。カードローン上限(年18%)の3倍以上です。「この店は良心的だから大丈夫」という感覚のまま借りると、年換算の高さに気づかないまま利息を払い続けることになります。

なぜ質屋だけ、こんな高金利が合法なのか

「え、違法じゃないの?」と思いますよね。違法ではありません。理由は、質屋が貸金業ではなく「質屋営業法」という別の法律で営業しているからです。

- カードローンなどの貸金業 → 利息制限法で年15〜20%が上限

- 質屋 → 質屋営業法で年109.5%が上限(利息制限法の適用外)

では、なぜ国は質屋にだけ高金利を認めているのか。最大の理由が「質流れ」の仕組みです。

質流れ=「取り立てが存在しない」ことの対価

質屋では、品物(質草)を預けてお金を借ります。期限(一般的に3ヶ月)までに元金と利息を払えなければ、品物の所有権は質屋のものになる——これが「質流れ」です。

そして、ここが重要なのですが、質流れになったら、それで終わりです。

- 借金は残りません

- 督促も取り立ても一切ありません

- 信用情報(いわゆるブラックリスト)にも載りません

「返せなくても、品物をあきらめれば済む」。この逃げ道が保証されている代わりに、質屋は品物の保管コストや流質リスクを高い金利でまかなっている——というのが、高金利が認められている理屈です。

【元店長の視点】貸金業界は金利を下げた。質屋はそのまま

少しだけ、歴史の話をさせてください。

かつて消費者金融には「グレーゾーン金利」と呼ばれる、利息制限法を超える金利での貸付が事実上黙認されていた時代がありました。私が現場にいた頃です。それが2010年の法改正で完全に撤廃され、業界の金利は年15〜20%以下に統一されました。過払い金請求という言葉を聞いたことがある方も多いでしょう。あれはこの改正の産物です。

つまり、貸金業界は「借り手保護」のために金利を大きく下げさせられた。一方で質屋の年109.5%は、1950年制定の質屋営業法のまま、70年以上変わっていません。

どちらが良い悪いではなく、「質屋=良心的、消費者金融=怖い」というイメージは、金利だけ見ると実は逆だということ。これを知らずに「安心だから」と質屋を選ぶと、静かに大きな利息を払い続けることになります。

【ここが最大の矛盾】担保を取っているのに、無担保より高い

金融の世界には、大原則があります。「担保があるほど、金利は下がる」です。

貸す側にとって、担保は保険です。返してもらえなくても担保で回収できるなら、リスクが低いぶん金利を下げられる。住宅ローンが年0.5%前後という異例の低金利で借りられるのは、家という強力な担保があるからです。

この原則で、世の中の借り方を並べてみましょう。

| 借り方 | 担保 | 金利の目安 |

|---|---|---|

| 住宅ローン | あり(不動産) | 年0.3〜2% |

| 不動産担保ローン | あり(不動産) | 年2〜10% |

| カードローン | なし(無担保) | 年3〜18% |

| 質屋 | あり(品物) | 年12〜109.5% |

おかしなことに気づきませんか。質屋は担保を取っているのに、無担保のカードローンより高いのです。金融の大原則が、ここだけ逆転しています。

私は現場で、無担保・保証人なしで年15〜18%で貸していました。それでも「高い」と言われ続け、業界は法改正で金利を下げた。その感覚からすると、品物という担保をしっかり預かった上で年60〜100%というのは、金融の理屈では説明がつかないほど高い水準です。

もちろん、質屋には質屋の事情があります。品物の保管・鑑定のコスト、質流れ品の販売リスク、少額・短期中心で1件あたりの利益が小さいこと。それらを差し引いても、借りる側から見れば「担保も渡して、金利も高い」という二重の負担であることは変わりません。

だからこそ、この記事の結論はシンプルです。質屋の便利さ(審査なし・信用情報に残らない・取り立てなし)に価値を感じる人だけが、その対価として高金利を払う場所。金利の安さを求める場所では、決してありません。

それでも質屋が向いているケース

金利は高い。でも、質屋にしかない価値があるのも事実です。フェアに整理します。

質屋が向いている人・場面

- 信用情報に不安がある:質屋は審査なし・信用情報の照会もなし。過去に延滞や債務整理があっても、品物さえあれば借りられます

- 借金を絶対に残したくない:最悪でも品物を手放せば終わり。返済に追われる心配がゼロ

- 家族に一切知られたくない:契約書の郵送も電話も何もありません

- 短期間だけ確実に使う:1ヶ月以内に確実に返せるなら、利息は月1回分で済みます

- 手放したくない思い出の品を、一時的にお金に換えたい:売却と違い、返せば品物が戻ります

カードローンが向いている人・場面

- 安定収入があり、審査に通る見込みがある

- 借入れが1ヶ月を超えそう(期間が延びるほど金利差が効いてきます)

- 預けられる品物がない、または手放したくない

- 少しずつ分割で返済したい

一言でまとめると、「審査に通る人が質屋で借りるのは、金利的にかなり損」「審査に通らない事情がある人にとって、質屋は貴重な選択肢」です。審査の仕組みはカードローン審査で本当に見られている5つのことで、信用情報の不安がある方はブラックリストはいつ消える?もあわせてどうぞ。

【要注意】「偽装質屋」というワナ

最後に、元・金融の人間として強く警告しておきたいのが「偽装質屋」です。

質屋を装いながら、実態はヤミ金という違法業者が存在します。手口はこうです。

- 価値のほとんどない品物(安物の指輪など)を形だけ「質草」として預かる

- 実際は年金や給料を狙って、口座引き落としで回収する

- 質屋の看板で年109.5%の金利を取りつつ、質流れで終わらせず取り立てまでする

よくある質問(FAQ)

Q. 質屋の利息は交渉できますか?

A. 店によっては、優良客や高額融資で利率が下がることがあります。また同じ品物でも店によって月3%〜8%と差があるので、複数店で聞き比べる価値は十分あります。

Q. 質流れになったら信用情報に傷がつきますか?

A. つきません。質屋は信用情報機関に加盟していないので、借入れも質流れも一切記録されません。

Q. 利息だけ払って延長できますか?

A. できます。利息を払えば流質期限を延ばせるのが一般的です。ただし、それを繰り返すと利息総額がふくらみ、品物の価値を超えることも。どこかで「返す」か「手放す」かの決断が必要です。

Q. 質屋とブランド買取はどう違いますか?

A. 買取は「売却」なので品物は戻りません。質入れは「担保に借りる」ので、返済すれば戻ります。手放してもいい品なら、買取の方が高く値がつくことが多いです。

Q. 結局、10万円を1週間だけ借りるならどっちが得ですか?

A. 金利だけなら、カードローン(年18%で約350円)が質屋(月8%で8,000円・1ヶ月分発生)より圧倒的に安いです。ただし審査と信用情報の記録があります。「数字はカードローン、匿名性は質屋」と覚えてください。

この記事のまとめ

- 質屋の上限金利は年109.5%(月9%)。カードローン上限(15〜20%)の5倍超

- 10万円を3ヶ月借りると、利息は質屋 約24,000円 vs カードローン 約4,400円

- 高金利の理由は「質流れ=借金が残らない・取り立てなし」の対価。違法ではない

- 担保を取っているのに無担保ローンより高いのは、金融の大原則の逆転。月利は12倍して年利に直して判断を

- 審査に通る人が質屋で借りるのは金利的に損。信用情報に不安がある人には貴重な選択肢

- 「品物は何でもいい」と言う店は偽装質屋(ヤミ金)。すぐ離れること

金利の世界は、「イメージ」と「数字」がしばしば逆を向きます。大切なのは、怖がることでも安心することでもなく、数字を知ってから選ぶこと。この記事がその材料になれば嬉しいです。

本記事は一般的な情報提供を目的としたものです。質料・利率は店舗により異なります。ご利用の際は各店舗・各社の最新の条件をご確認ください。(執筆:元・消費者金融店長)

コメント