「自分はブラックリストに載っているのでは……」「いつになったら消えるの?」――審査に落ちた経験があると、こんな不安がついて回ります。

私は20代の頃、消費者金融の店長として、毎日のように「審査する側」で信用情報を見てきました。その立場から、よく誤解されている”ブラックリスト”の正体と、事故情報がいつ消えるのかを、正確にお伝えします。

そもそも「ブラックリスト」という名簿は存在しません

まず、いちばん大切なこと。「ブラックリスト」という名前のリストは、どこにも存在しません。

実際にあるのは、信用情報機関が管理する個人の信用情報です。ここに、延滞や債務整理などの「事故情報(異動情報)」が登録された状態を、世間が俗に「ブラックリストに載る」と呼んでいるだけなのです。だから、誰かのリストに名前が書き込まれるわけではありません。

何をすると”ブラック”になる?

事故情報が登録される、代表的なケースはこちらです。

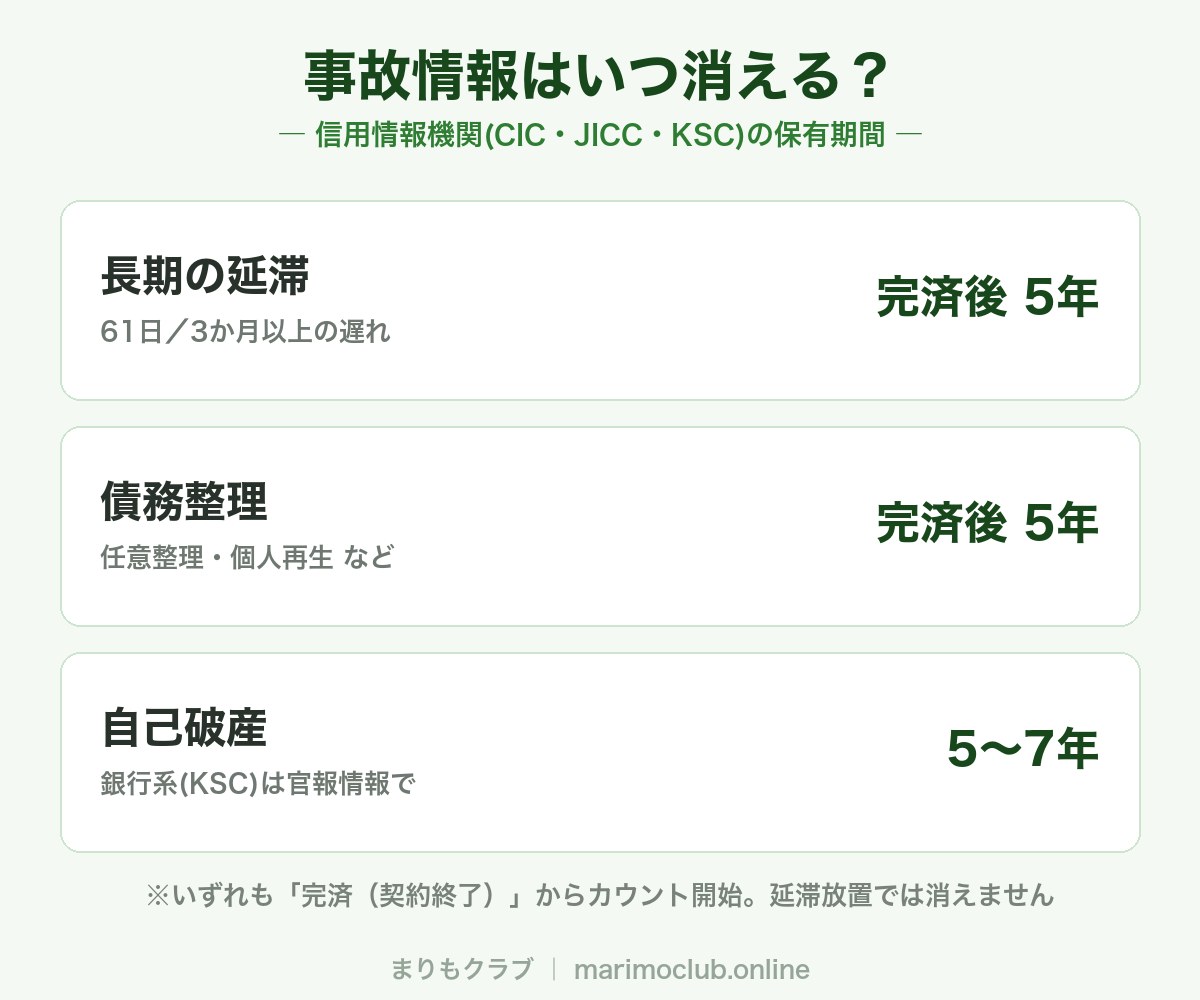

- 長期の延滞(目安として、61日以上または3か月以上の支払い遅れ)

- 債務整理(任意整理・個人再生・自己破産)

- 代位弁済(保証会社が代わりに返済した)

- 強制解約(規約違反などで契約を打ち切られた)

逆に言えば、数日うっかり遅れた程度では、すぐに事故情報にはなりません。慌てず、気づいたらすぐ支払うことが大切です。

【一覧】事故情報はいつ消える?

事故情報が消えるまでの期間(保有期間)は、信用情報機関によって異なります。日本には3つの機関があり、それぞれの目安はこうです。

ポイントは、多くが「完済(契約終了)してから5年」という点。延滞したまま放置していると、いつまでも消えません。まず完済することが、消えるためのスタートラインです。

そして注意したいのが、自己破産・個人再生。銀行系の機関(KSC)では、官報情報として7年記録されます(以前は10年でしたが、現在は7年に短縮されています)。

自分が”ブラック”か確認する方法

「自分の信用情報がどうなっているか」は、本人なら誰でも確認できます(開示請求)。3つの機関に、それぞれ請求できます。

- CIC……主にクレジットカード・信販・消費者金融が加盟(ネットや郵送で開示可)

- JICC……主に消費者金融などが加盟(スマホアプリや郵送で開示可)

- KSC(全国銀行個人信用情報センター)……銀行・信用金庫などが加盟

いずれも数百円〜千円程度の手数料で確認できます。住宅ローンや車のローンを組む前に、一度自分の状態を知っておくと安心です。

【元店長の本音】”消えるのを待つ”より大切なこと

審査する側にいて思うのは、「いつ消えるか」を気にするより、「二度と事故情報を作らないこと」のほうが、ずっと大事だということです。

事故情報は、5年(長くて7年)経てば消えます。でも、消えるのを待つあいだに、毎月の支払いをきちんと続け、コツコツ”信用の実績”を積み直していく。それが、次に審査を受けるときの、何よりの武器になります。延滞しない、借りすぎない――その積み重ねが、あなたの信用そのものなのです。

※本記事は、筆者が過去に貸金業の実務に従事した経験と公開情報(各信用情報機関の公表内容など)をもとにした個人の見解です。現在は貸金業を営んでおりません。登録期間や取り扱いは時期・機関により異なる場合があるため、正確な内容は各信用情報機関の公式情報をご確認ください。

コメント