「カードローンの審査って、結局どこを見られているの?」——申し込む前に、誰もが不安に思うところだと思います。

私は20代の頃、消費者金融(サラ金)の店長として、お金を「審査する側」にいました。今は制度も大きく変わりましたが、毎日のように申込書と向き合い、「この人は通す」「この人は今は難しい」という判断を下してきた経験があります。

その立場から正直にお伝えします。審査で見られているのは、あなたが思っているより限られた、しかし本質的なポイントです。この記事では、カードローン審査で本当に重視される5つのことを、現場目線で解説します。

少し昔話を——私が店長だった頃の現場から

本題の前に、当時の話を少しだけ。私が現場にいた1990年代の終わりは、今のように「スマホで申込みから契約まで完結」という世界ではありませんでした。大手がようやく無人契約機を店舗に1台置き始めた頃で、「対面せずに契約できる」こと自体が新しかった時代です。

当時は、信用情報機関も土日が休みでした。だから日曜に新聞の折込チラシを入れると、審査ができる月曜の朝に申込みが集中したものです。(今はオンライン化され、土日でも信用情報を照会できます。すっかり様変わりしました。)

仕組みは大きく変わりました。けれど、審査で本当に見ているポイントの「本質」は、当時も今もそれほど変わっていません。ここからが本題です。

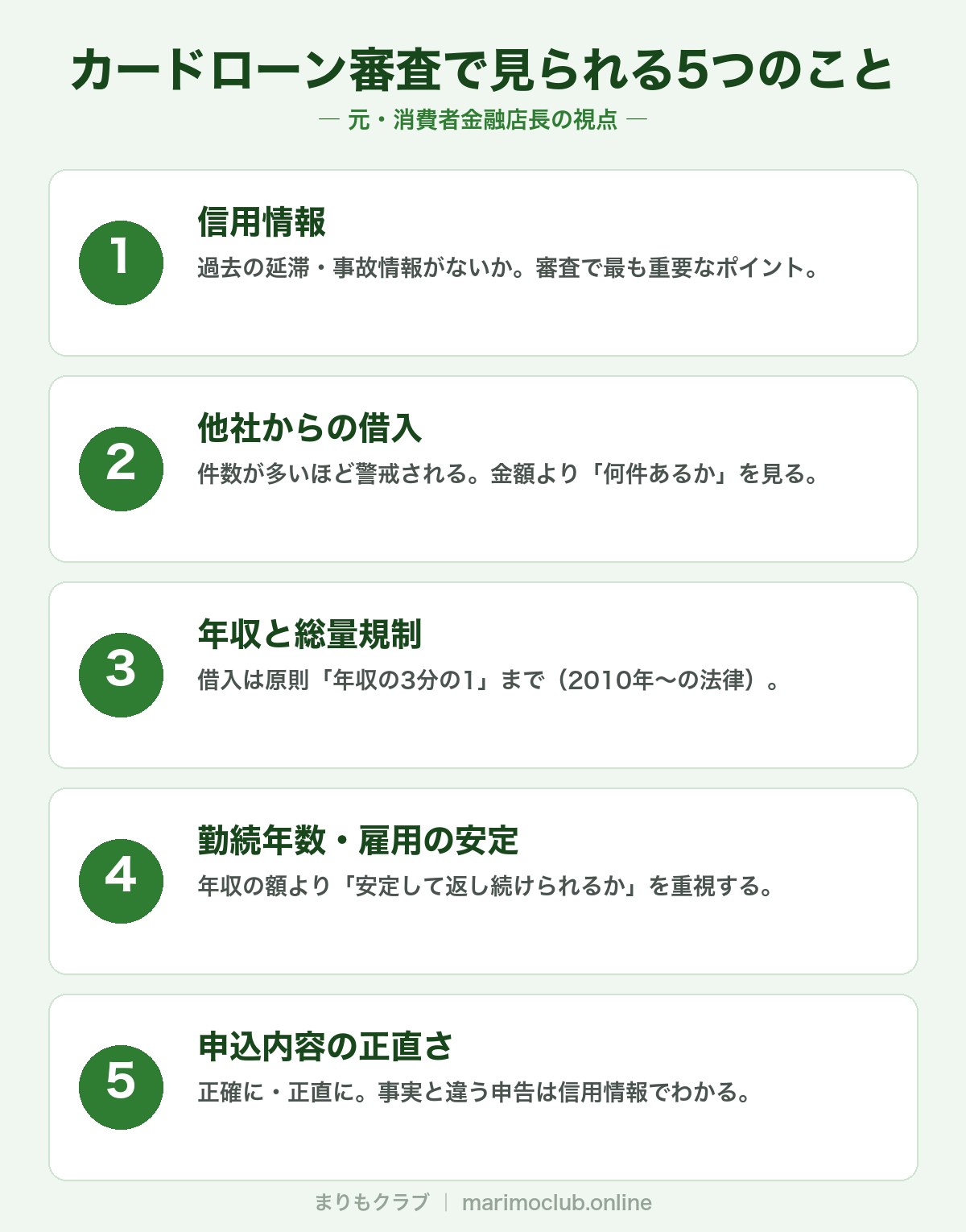

カードローン審査で本当に見られている5つのこと

1. 信用情報(過去の延滞・事故の履歴)

これが最も重要です。クレジットカードやローンの支払いを延滞したことがないか、過去に「事故情報」(いわゆるブラック)がないかを、信用情報機関(CIC・JICC・KSC)で確認します。

正直に言うと、ここに大きな傷があると、他がどれだけ良くても審査は厳しくなります。逆に言えば、毎月きちんと支払ってきた実績は、何よりの信用になります。

2. 他社からの借入件数と総額

「すでに何社から、いくら借りているか」は必ず見られます。借入件数が多い人ほど警戒されます。金額が同じでも、1社から50万円より、5社から各10万円のほうが厳しく見られる——これは現場の感覚でも明確でした。

正直にお話しすると、申込みの段階で借入額を正確に申告してくれる人は、決して多くありませんでした。中には、実際よりずっと少なく申告する人もいます。けれど、信用情報を調べればわかってしまうのです。

3. 年収と「総量規制」

現在は総量規制というルールがあり、消費者金融などからの借入は原則「年収の3分の1まで」と法律で決まっています(2010年施行)。年収300万円なら、借入の合計は100万円が上限の目安です。

※私が現役だった1990年代にはこの規制はまだありませんでした。今のほうが、借りる人を守る仕組みが整っているとも言えます。

4. 勤務先・勤続年数・雇用形態

「安定して返せる人か」を見るための項目です。年収の額そのものより、毎月決まった収入が続いているか(安定性)を重視します。勤続年数が長い人、雇用が安定している人は有利です。

逆に、転職直後や勤続が極端に短いと、収入は十分でも慎重に見られることがあります。

5. 申込内容の正確さ(いわゆる「申込ブラック」)

意外と知られていませんが、短期間に何社も申し込むのは逆効果です。申込み履歴も信用情報に残るため、「あちこちに駆け込んでいる=お金に困っている」と見られてしまいます。

また、申込書の記入が雑だったり、内容に食い違いがあると、それだけで印象が悪くなります。正確に、必要なところだけ申し込む——これが基本です。

【元店長の本音】審査でいちばん大切なのは「正直さ」です

5つのポイントを挙げましたが、現場にいた人間として、最後に一番伝えたいことがあります。

それは——金額そのものより、「正直に申告してくれたかどうか」を見ていた、ということです。

調べればわかる嘘をつく人には、正直、お貸しできませんでした。逆に、こちらが聞いてもいない、親や知人からの借金まで細かく正直に話してくれる、誠実な方もいました(そこまで申告する必要はないのですが、その誠実さは伝わります)。

結局のところ、お金を貸す側がいちばん知りたいのは「この人は誠実に返してくれる人か」。正直であることは、それ自体が信用なのです。これは昔も今も、きっとこれからも変わらないと、私は思います。

逆に「年収が低くても通りやすい人」の特徴

審査というと「年収が高い人が有利」と思われがちですが、現場の実感は少し違います。年収が高くなくても、

- 信用情報に傷がない

- 他社からの借入が少ない(できれば無い)

- 同じ勤務先で長く働いている

- 申込内容を正直に、正確に書いている

この4つがそろっている人は、堅実な利用者として歓迎されます。大切なのは「額」より「信用と安定、そして正直さ」です。

審査に不安がある人が、申し込む前にやるべき3つのこと

最後に、審査を受ける前にできる準備をお伝えします。

- 自分の信用情報を確認する(CIC・JICCで開示請求できます。自分の状態を知るのが第一歩)

- 借入は1社に絞って申し込む(複数同時申込は避ける)

- 申込内容は正直に、正確に記入する

そして、これが元店長としての一番の本音です。

お金が必要になったとき、いきなり借りる前に、まずは家族や、信頼できる身近な人に相談してみてください。これが本当は、いちばんだと私は思っています。利息のかからないお金ほど、ありがたいものはありません。貸す側にいた人間がこう言うのは妙かもしれませんが——一人で抱え込まないことが、お金の問題ではいちばん大切なのです。それでもどうしても難しいときに、正しい知識を持って、計画的に借りる。その順番を、どうか忘れないでください。

お金の悩みは、一人で抱えると大きく見えます。でも、仕組みを知れば落ち着いて対処できます。この記事が、その一助になればうれしいです。

※本記事は、筆者が過去に貸金業の実務に従事した経験と公開情報をもとにした個人の見解です。現在は貸金業を営んでおりません。審査基準は各社・時期により異なります。借入は計画的に行ってください。

コメント