「自分の名前でお金を借りたいけれど、収入がないと無理よね……」

家計のやりくり、急な出費、子どもの学費や習い事。夫には言いづらいお金を、自分名義で用意したい――そう考える主婦の方はとても多いです。その一方で、「専業主婦は審査に通らない」「パートくらいの収入じゃ無理でしょ」と、申し込む前からあきらめてしまう方も少なくありません。

こんにちは。約20年前、消費者金融の店長として、数えきれないほどの主婦の方の申し込みを審査してきました。その経験から、先に結論を言います。主婦でもカードローンは借りられます。ただし「本人に収入があるかどうか」で、通る道が大きく分かれます。この記事では、パート主婦・専業主婦それぞれの借り方、必要な書類、審査で本当に見られていること、そして借りる前に知ってほしい注意点まで、現場目線でまるごと解説します。

そもそも主婦はカードローンを借りられる?まず結論

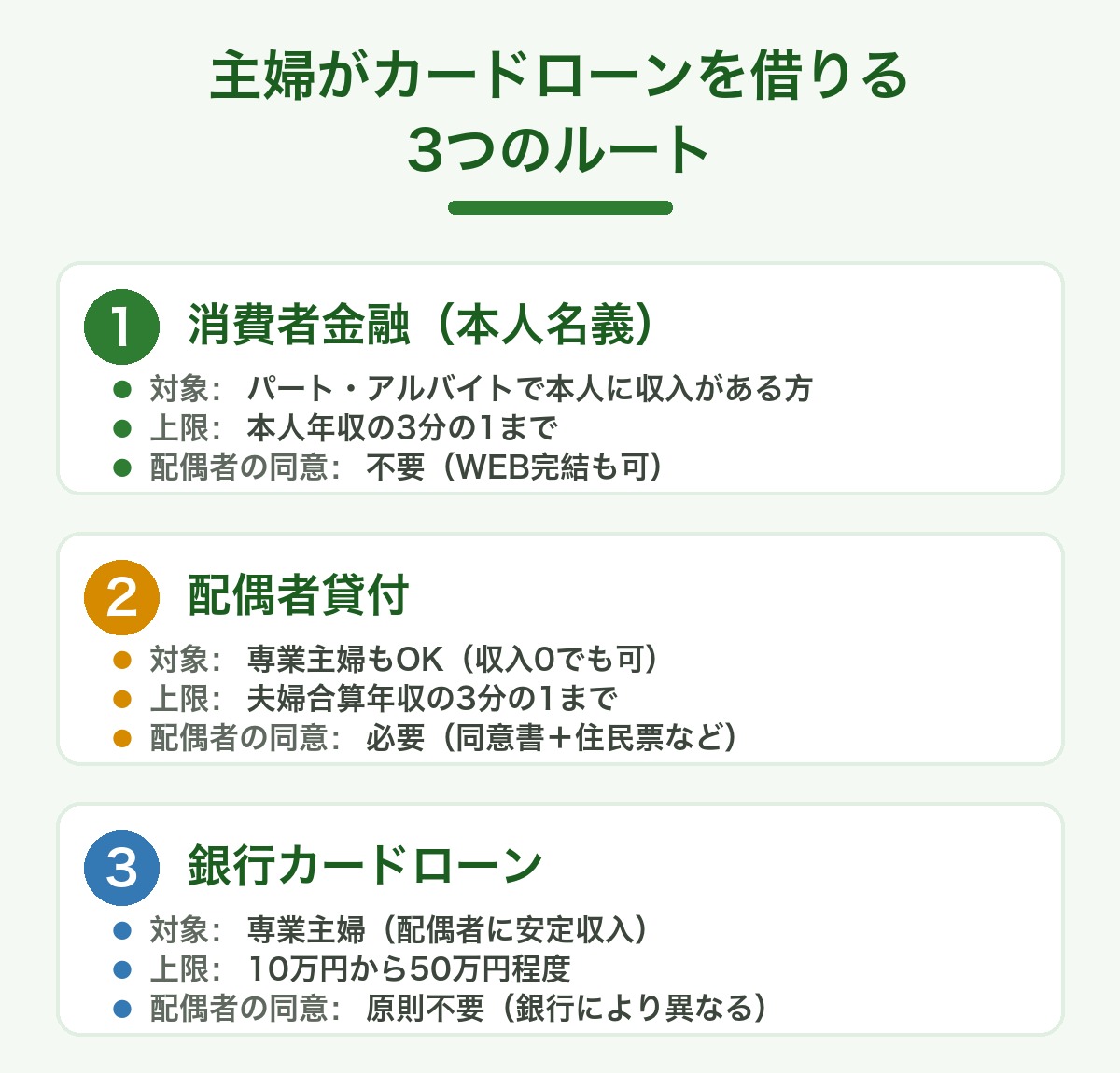

先に全体像をお伝えします。主婦の借入れは、大きく2つのパターンに分かれます。

- パート・アルバイトなどで本人に収入がある方 → 消費者金融・銀行、どちらでも借りられます(金額は少なめから)

- 収入がまったくない専業主婦の方 → 原則は難しいですが、「配偶者貸付」か「銀行カードローン」という2つの例外ルートがあります

なぜ「収入があるか」でここまで変わるのか。その鍵が、以前の記事でも解説した総量規制です。

つまり、本人の年収が0円だと「3分の1=0円」になり、消費者金融では原則借りられないのです。逆に、パートでも本人に収入があれば、その範囲で借りられる、というわけです。

3つのルートをひと目で比較

それぞれ、順番にくわしく見ていきましょう。

【パート・アルバイト主婦】本人に収入があれば借りられる

パートやアルバイトで、たとえ月に数万円でも本人名義の収入がある方は、主婦であってもカードローンを利用できます。

扶養の範囲内でも大丈夫

「扶養内でしか働いていないから」と心配する必要はありません。審査で大切なのは金額の大きさよりも、毎月コンスタントに収入があることです。勤め始めて数か月〜半年ほど続いていれば、審査の土俵にはしっかり乗ります。年収の3分の1が上限になるため、目安は次のとおりです。

| 本人のパート年収 | 借入の上限(目安) |

|---|---|

| 60万円 | 約20万円 |

| 90万円 | 約30万円 |

| 120万円 | 約40万円 |

もっとも、これはあくまで「計算上の上限」です。実際には、はじめは10万〜30万円といった少額からのスタートになるのが一般的です。使ってみて信用が積み上がれば、あとから増額を相談できます。

必要な書類と在籍確認

パート主婦が本人名義で借りる場合、基本的に必要なのは運転免許証などの本人確認書類だけです。収入証明書(給与明細など)は、借入希望額が少額であれば求められないことが多く、一般的には「1社で50万円超」または「他社と合わせて100万円超」の借入れになるときに必要になります。

気になる在籍確認(勤務先へ働いているか確認する手続き)も、最近は電話ではなく書類で対応できる会社が増えています。パート先に電話されるのが不安な方は、申し込み時に相談してみてください。くわしい流れはカードローン審査で本当に見られている5つのことも参考になります。

元店長の本音:パート主婦は「正直さ」で決まる

現場にいて感じたのは、パート主婦の方は、むしろ審査に通りやすい層だということです。理由はシンプルで、希望額が少額で、生活のために堅実に使う方が多かったからです。貸す側から見ると「無理のない借り方をしてくれる、ありがたいお客様」なのです。

一方で、審査でいちばん見ていたのは金額の大きさではなく、申告内容が正直かどうかでした。他社からの借入れを少なく言ったり、勤務先をあいまいにしたりすると、かえって信用を落とします。信用情報を照会すればすぐわかることなので、隠しても意味がないうえに、「この人は嘘をつく人だ」という印象だけが残ってしまう。パートの収入をありのまま書いた方のほうが、結果的にスムーズに通っていました。この「正直さ=信用」は、昔も今も変わりません。

【専業主婦】収入0でも借りる2つの方法

「パートもしていない、本人の収入は0」という専業主婦の方でも、道はあります。方法は2つです。

① 配偶者貸付(消費者金融の一部)

配偶者貸付とは、本人と配偶者の年収を合算した金額の3分の1まで借りられる、という制度です(日本貸金業協会)。配偶者の年収別に、目安を出すとこうなります。

| 配偶者(夫)の年収 | 借入の上限(目安) |

|---|---|

| 300万円 | 約100万円 |

| 450万円 | 約150万円 |

| 600万円 | 約200万円 |

計算上はまとまった金額になりますが、利用には次の書類が必要です。

- 申込本人と配偶者、それぞれの本人確認書類

- 婚姻関係がわかる住民票(または戸籍謄本)

- 配偶者の収入証明書

- 配偶者貸付に関する同意書

お気づきのとおり、「配偶者の同意」が前提です。つまり、夫に内緒での利用はできません。また、配偶者貸付に対応している消費者金融は多くなく、主婦向けローンを扱う一部の会社(たとえば「ベルーナノーティス」など)に限られます。手続きは通常のカードローンより手間がかかる、と覚えておいてください。

② 銀行カードローン

もう一つが、銀行のカードローンです。銀行のカードローンには貸金業法(=総量規制)が適用されないため、配偶者に安定した収入があることを条件に、専業主婦の申し込みを受け付けている銀行があります。

ただし、いいことばかりではありません。専業主婦の場合、限度額は10万〜50万円程度に制限されるのが一般的です。2017年以降、銀行業界は貸しすぎを自主的に抑える方向になり、専業主婦の申し込み自体を受け付けない銀行も増えました。「配偶者の同意なしで申し込めるが、上限は低く、選べる銀行も限られる」――これが銀行ルートの特徴です。

【元店長の本音】主婦の審査で本当に見られていること

書類の話をしましたが、審査する側が実際に何を見ていたかもお伝えします。ポイントは4つです。

- 世帯の返済力:専業主婦の場合、実質的に「夫の収入で返せるか」を見ています。夫の勤務先・勤続年数の安定感は、思っている以上に効きます。

- 他社の借入れ状況:本人・世帯でどれだけ借りているか。信用情報は必ず確認されます。すでに複数社から借りている場合、審査はぐっと厳しくなります。

- 申告の正直さ:くり返しになりますが、これがいちばん大切です。見栄を張らず、ありのまま書く方が信用されます。

- 使いみちと金額のバランス:「生活費の補填で10万円」と「理由があいまいで100万円」では、通りやすさがまったく違います。

要するに、借りられる金額 = 世帯で無理なく返せる範囲、というのが審査側の発想です。ここを外して「とにかく限度額いっぱい」を狙うと、かえって通りにくくなります。

家族にバレずに借りたい主婦の方へ

「借りること自体を家族に知られたくない」という相談は、現場でも本当に多かったです。むしろ主婦の方の場合、金利や限度額より先に、まずこれを聞かれることの方が多かったくらいです。パート主婦など、本人の収入で借りる場合は、次の点を押さえると配慮しやすくなります。

- WEB完結・カードレスを選ぶ:自宅に契約書やカードが郵送されない

- 在籍確認の配慮を相談する:勤務先への電話について、書類対応などに切り替えてもらえる会社が増えています

- 明細はアプリで確認:紙の利用明細を自宅に届かせない設定にする

- 返済日を給料日の直後に設定する:残高不足での延滞は督促の電話や郵便につながります。実は、家族にバレるいちばんの原因は申し込みではなく「延滞」です

こんなときは要注意――借りる前のチェック

元・貸す側だったからこそ、立ち止まってほしいケースもお伝えします。

- 今の返済に、さらに借りて充てようとしている:これは典型的な多重債務の入り口です

- 収入が0、または不安定なのに高額を希望している:返済が家計を圧迫します

- 「誰でも借りられる」という広告に飛びつこうとしている:正規の会社は必ず審査をします。審査なしをうたう業者は危険です

思い当たる方は、お金に困った人を狙う悪質商法5つの手口も一度読んでおくと、危ない話を避けられます。

借りる前に、必ず考えてほしいこと

カードローンは、上手に使えば家計の助けになります。でも、「収入がない・少ない状態での借入れ」は、返済がそのまま家計の負担になります。借りやすさだけで選ばず、「毎月いくらなら無理なく返せるか」を先に決めてください。

もし、すでに返済が苦しい・複数社から借りているという場合は、無理に借り増しをせず、まず相談してください。公的な無料相談の窓口があります。くわしくは借金相談はどこがいい?正しい相談先5つにまとめています。

よくある質問(FAQ)

Q. 専業主婦だと、必ず夫にバレますか?

A. 配偶者貸付は同意が必要なので、必ず知られます。一方、パート等で本人の収入がある場合は、WEB完結・カードレスなどで配慮できます。ただし延滞すると督促でバレやすくなるので、返済管理が最重要です。

Q. パート主婦でも収入証明書は必要ですか?

A. 少額であれば、本人確認書類だけで申し込めることが多いです。1社で50万円超、または他社と合わせて100万円超になると、収入証明書が必要になります。

Q. 専業主婦は銀行でいくらまで借りられますか?

A. 配偶者に安定収入があることが条件で、限度額は10万〜50万円程度が一般的です。銀行によって取り扱いが違うので、公式サイトで確認してください。

Q. パート主婦は、いくらから借りられますか?

A. 会社によりますが、1万円〜1万円単位で借りられるところが多いです。まずは必要な分だけ、少額で利用するのがおすすめです。

Q. 審査にはどれくらい時間がかかりますか?

A. WEB完結なら最短即日〜翌営業日というケースもあります。ただし在籍確認や書類の状況によって前後します。

この記事のまとめ

- パート主婦(本人収入あり):消費者金融・銀行どちらでも借りられる。年収の3分の1まで、少額から

- 専業主婦(収入0):①配偶者貸付(配偶者の同意・書類が必要/対応業者は少数)②銀行カードローン(限度額10〜50万円程度)

- 審査で見られるのは、金額よりも世帯の返済力と、申告の正直さ

- 家族に知られたくないなら、WEB完結・カードレス・在籍確認の配慮を

- 借りやすさより「返せるか」を先に。苦しいときは一人で抱えず相談を

「正直に、無理なく」。これは審査する側もされる側も、変わらない基本です。あなたの家計にとって、本当に必要な選択ができますように。

本記事は一般的な情報提供を目的としたもので、特定の借入れを推奨するものではありません。制度や各社の条件は変更される場合があります。ご利用の際は、必ず各社の最新の公式情報をご確認ください。(執筆:元・消費者金融店長)

コメント