「楽天カードとPayPayカード、結局どっちを使えばいいの?」

私は両方とも持っていて、3年ほど使い分けてきました。どちらも年会費無料で還元率1%。スペックだけ見るとそっくりですが、実際に使うと「向いている人」がハッキリ分かれます。

しかも2026年6月から、PayPayが過去最大級の改定(改悪)を実施しました。これを知らずに使い続けると、年間で数千円以上ソンする可能性もあります。

この記事では、両方を実際に使っている40代の私が、還元率・経済圏・2026年の最新ルールをふまえて、どんな人にどちらが向いているのかを正直にお伝えします。

- 楽天カードとPayPayカードの違い(比較表つき)

- 2026年6月のPayPay改定で何が変わったか

- あなたに向いているのはどちらか(タイプ別診断)

- 結論:実は「2枚持ち」が一番おトク

結論:迷ったら「楽天カード」、QR決済中心なら「PayPayカード」

先に結論からお伝えします。

- 楽天市場でよく買い物する人 → 楽天カード

- 街のお店でQRコード決済(PayPay)をよく使う人 → PayPayカード

- どちらか迷う人 → まずは楽天カード(ポイントが貯まりやすく、使い道も広いため)

理由をこれから1つずつ説明していきますね。

楽天カードとPayPayカードを比較【一覧表】

まずは基本スペックを表で見てみましょう。

| 項目 | 楽天カード | PayPayカード |

|---|---|---|

| 年会費 | 永年無料 | 永年無料 |

| 基本還元率 | 1.0% | 1.0% |

| ポイント付与単位 | 100円ごとに1pt | 200円ごとに1pt |

| 貯まるポイント | 楽天ポイント | PayPayポイント |

| 得意な買い物 | 楽天市場(SPUで大幅アップ) | Yahoo!ショッピング・PayPay決済 |

| QR決済との相性 | 楽天ペイ | PayPay(加盟店が多い) |

| 発行スピード | 通常数日 | 最短即日(番号即時発行) |

ぱっと見は似ていますが、ポイントの付与単位に注目してください。楽天カードは「100円ごと」、PayPayカードは「200円ごと」。つまり同じ金額を使っても、楽天カードのほうが端数を拾いやすく、地味にポイントが貯まりやすいんです。

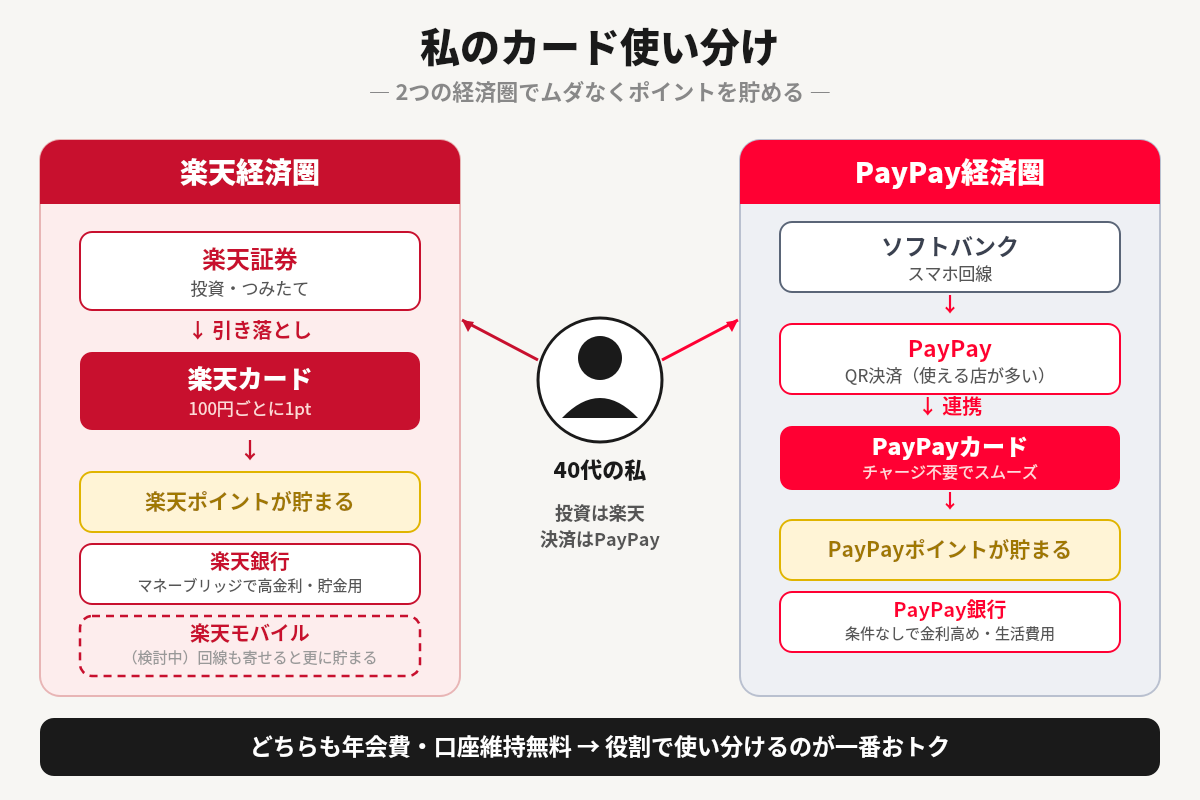

そもそも、なぜ私は両方持っているのか?

「2枚も必要?」と思うかもしれません。でも私の場合、気づいたら自然と両方持っていたというのが正直なところです。理由はシンプルで、生活が楽天経済圏とPayPay経済圏の両方にまたがっているから。

PayPayカードを持っている理由:スマホがソフトバンクだから

私はスマホの回線をソフトバンクで契約しています。ソフトバンク系のサービスはPayPayとの相性がよく、街での支払いも自然とPayPayがメインに。そうなると、チャージや還元の面でPayPayカードを連携させておくのが一番ムダがないんです。QR決済が使えるお店の多さも、PayPayを手放せない理由になっています。

楽天カードを持っている理由:楽天証券の積立に使っているから

一方で、私は資産運用を楽天証券でやっていて、その積立の引き落としを楽天カードに設定しています。これがポイントとして、ただ投資しているだけで楽天ポイントがコツコツ貯まる。「ほったらかしでポイントが増える」のは、40代の家計にとって地味に大きいです。投資の入口を楽天で固めているので、楽天カードは手放せません。

つまり私の場合、「QR決済=PayPayカード」「投資=楽天カード」という形で、最初から役割が分かれていたわけです。あなたも自分の生活がどちらの経済圏に寄っているかを考えると、選ぶべきカードが見えてきますよ。

楽天カードのメリット【国内利用率No.1の安心感】

私が楽天カードをメインに使っている理由は、大きく3つあります。

① 楽天市場での買い物が圧倒的にトク

楽天カードの最大の強みは、やはり楽天市場です。SPU(スーパーポイントアッププログラム)を組み合わせると、通常の何倍ものポイントが還元されます。楽天市場で日用品や家電をまとめ買いする人なら、これだけで元が取れます。

② ポイントが100円ごとに貯まる

先ほどの表の通り、付与単位が細かいので「気づいたらポイントが貯まっている」感覚があります。貯まった楽天ポイントは楽天市場はもちろん、街の楽天ペイ加盟店や楽天証券での投資にも使えて、使い道に困りません。

③ 顧客満足度・利用率がトップクラス

楽天カードは国内のクレジットカード利用率で長年トップを走っており、顧客満足度の調査でも高評価です。「とりあえず1枚目に持っておいて間違いない」という安心感は、初めてのカードとして大きな魅力です。

楽天市場でよく買い物する/投資(楽天証券)も楽天で揃えたい/とにかく無難でおトクな1枚が欲しい

PayPayカードのメリット【QR決済とネット通販に強い】

一方、PayPayカードにもハッキリした強みがあります。

① PayPay決済との相性が抜群

街中の小さなお店でも使えるQRコード決済といえば、今はPayPayが圧倒的です。加盟店数は楽天ペイより多く、「現金しか使えないと思っていたお店でPayPayが使えた」という場面がよくあります。PayPayカードを連携させておけば、チャージの手間なくスムーズに支払えます。

② Yahoo!ショッピングでの上乗せ還元

ネット通販でYahoo!ショッピングを使うなら、PayPayカードで支払うと還元率が上乗せされます。楽天市場とYahoo!ショッピングを使い分けている人には嬉しいポイントです。

③ 申し込み後、最短すぐにカード番号が発行される

PayPayカードは申し込み後すぐにカード番号が発行され、オンラインショッピングならその場で使えます。「今すぐ使いたい」というスピード重視の人に向いています。

街でPayPay(QR決済)をよく使う/Yahoo!ショッピングで買い物する/すぐに使えるカードが欲しい

【要注意】2026年6月からPayPayステップとゴールド特典が改定されました

ここが今いちばん大事なポイントです。2026年6月2日から、PayPayステップの規約とPayPayカード ゴールドの特典内容が変わりました。知らずに使い続けるとソンする可能性があるので、必ず確認しておきましょう。

- 公共料金(電気・ガス・水道)のPayPayカード決済における基本付与率が変更

- PayPayカード ゴールドの「+0.5%特典」が廃止され、年間100万円以上利用で11,000ポイントを付与する「年間利用特典」に変更

- PayPayの本人確認(eKYC)が未完了のユーザーは、PayPayステップのポイント付与・付与率アップのカウント対象外に

出典:PayPayステップ規約改定のお知らせ(PayPay公式) / PayPayカード ゴールドの特典変更について(PayPayカード公式)

特に「年100万円以上カードで使う」ことを前提にPayPayカード ゴールドを持っていた人は、特典の出口が変わるので自分の年間利用額が100万円に届くかどうかを再確認しておきましょう。届かない人は、年会費分を取り返しづらくなります。

PayPayステップは正直、達成のハードルが高め

PayPayステップで還元率を上げる条件は、「月30回以上(200円以上の支払い)」かつ「月10万円以上の利用」の両方を満たすこと。どちらか一方ではなく両方なので、達成できる人は限られます。

無理に条件を満たそうと不要な支払いを増やすのは本末転倒です。まずは普段の支払いをPayPayにまとめてみて、達成できそうかを判断するのがおすすめです。

【あわせて比較】楽天銀行 vs PayPay銀行、どっちがおトク?

カードと一緒に持っておきたいのが、同じ系列のネット銀行です。私は楽天銀行とPayPay銀行も両方持っていて、カードの引き落としや貯金で使い分けています。せっかくなので、こちらも比較しておきましょう。

| 項目 | 楽天銀行 | PayPay銀行 |

|---|---|---|

| 普通預金金利(通常) | 0.02%前後 | 0.2%前後 |

| 金利アップの条件 | マネーブリッジ(楽天証券と連携)で大幅アップ | ステップアップ円預金の条件達成で最大クラス |

| ATM手数料無料 | 残高・取引に応じ毎月最大7回 | 月初回&3万円以上の入出金で無料 |

| スマホATM(カード不要) | 対応(セブン・ローソン) | 対応(セブン・ローソン) |

| 貯まるポイント | 楽天ポイント | PayPayポイント(PayPayと連携) |

| 相性のいい人 | 楽天証券・楽天カードを使う人 | PayPayをよく使う人 |

楽天銀行は「楽天証券との連携」で金利が跳ね上がる

楽天銀行の最大の武器がマネーブリッジです。これは楽天銀行と楽天証券をつなぐだけの設定で、普通預金の金利が通常の何倍にも優遇されます。投資をしていなくても、連携するだけで金利が上がるのがポイントです。

私はすでに楽天証券を使っているので、マネーブリッジは設定して当然という状態でした。証券の積立を楽天カードでやっている人なら、銀行も楽天で揃えるとお金の流れがキレイにまとまります。

楽天証券で投資(つみたて)をしている/楽天カードの引き落とし口座にしたい/貯金にもしっかり金利をつけたい

PayPay銀行は「PayPayとの連携」と通常金利の高さが魅力

一方PayPay銀行は、何もしなくても普通預金金利が比較的高めなのが特徴です。さらにPayPayアプリと連携すれば、チャージや残高管理がスムーズになります。PayPayをメインに使っている人なら、お金の出入りを1つのアプリで完結できて便利です。

PayPayをよく使う/面倒な条件なしで金利が欲しい/生活費の出し入れ用口座にしたい

どちらも「スマホATM」でカードなしで現金を引き出せる

ネット銀行を使い始めて一番「便利だな」と感じたのが、スマホATMです。キャッシュカードを持っていなくても、スマホアプリだけでコンビニのATMから現金を引き出せる機能です。財布を忘れても、スマホさえあれば近くのセブンイレブンやローソンで現金が下ろせるので、本当に重宝しています。

これは楽天銀行・PayPay銀行のどちらも対応しています(使えるのはセブン銀行ATMとローソン銀行ATM)。ネット銀行ならではの便利さで、一度使うとカードを持ち歩く感覚が変わりますよ。

私の使い分け:貯金は楽天銀行、生活費はPayPay銀行

両方使ってみた私の結論はこうです。

- 動かさない貯金 → 楽天銀行(マネーブリッジで金利を確保)

- 日々の生活費の出し入れ → PayPay銀行(PayPayチャージもスムーズ)

カードと同じで、銀行も「役割で分ける」とそれぞれの強みを活かせます。どちらも口座開設・維持は無料なので、気軽に2つ持っておけます。

結局どっちがいい?タイプ別おすすめ診断

ここまでをふまえて、タイプ別にまとめます。

| あなたのタイプ | おすすめ |

|---|---|

| 楽天市場でよく買い物する | 楽天カード |

| 投資(つみたて)も楽天で揃えたい | 楽天カード |

| 街でPayPay(QR決済)をよく使う | PayPayカード |

| Yahoo!ショッピングを使う | PayPayカード |

| とにかく無難な1枚目が欲しい | 楽天カード |

【本音】実は「2枚持ち」が一番おトクです

3年使ってきた私の正直な結論はこれです。どちらか1枚に絞らず、両方持って使い分けるのが一番おトクです。

どちらも年会費が永年無料なので、2枚持っていても維持費はゼロ。私の使い分けはこうしています。

- 楽天市場・ネット通販 → 楽天カード

- 街のお店・QR決済 → PayPayカード(PayPay連携)

こうすると、それぞれの「得意な場面」で最大限ポイントを取りこぼさずに済みます。年会費がかからないからこそできる、ムダのない使い方です。

さらに:経済圏を1つに寄せると、もっと貯まる

記事の前半で「楽天モバイルを検討中」とお話ししました。これは、スマホ・投資・買い物を1つの経済圏にまとめると、ポイントが一気に貯まりやすくなるからです。

私の場合、投資(楽天証券)はすでに楽天。ここに回線も楽天モバイルを加えれば、楽天ポイントの貯まり方が底上げされます。逆に、街の支払いはソフトバンク系のPayPayで固める。「メイン経済圏を決めて、サブを使い分ける」——これが2枚持ちを活かす一番おトクな考え方だと思っています。

まとめ:自分の生活スタイルで選ぼう

最後に、この記事のポイントをおさらいします。

- どちらも年会費無料・還元率1%で優秀

- 楽天市場メインなら楽天カード

- QR決済メインならPayPayカード

- 2026年6月からPayPayステップ規約とPayPayカード ゴールド特典が改定

- 銀行も楽天銀行(マネーブリッジで高金利)とPayPay銀行で使い分け可能

- 年会費無料なので2枚持ちで使い分けが最強

どちらも無料で作れるので、迷っているならまず1枚作って実際に使ってみるのが一番です。生活スタイルに合うほうが、きっと見えてきますよ。

コメント